オークどうぶつ病院けやき 副院長の前谷です。

今日は『どうぶつの保険』についてのお話をしたいと思います。

長くなっております。興味ある方のみお読みください。

あれ?これ、動物病院のブログ??と思われた方・・・お許しくださいm(_ _)m

診察中などに、どうぶつの保険について、さまざまな質問を受けることがあります。

当院としては、どこの各保険会社に対しても公平な立場を取らせていただいてますので、どこかの保険会社と提携もしてるわけでもなければ、どこか特定の保険会社の保険を特別にオススメすることもありません。

しかし、私も日々色々と質問を受ける中で、どんなものがあるのか知っておかねばと思いまして、先日一括資料請求を申し込みました。

動物の保険会社ってこんなにたくさんの数があるんですね・・・

これだけあると、逆にどこにしたら良いのか悩みますよねぇ。

全部資料をザーッと目を通して読んでみました。

私、ファイナンシャルプランナーの資格も持ってますので、こういうのキライじゃないんです。

その中で、私自身も気になったところなども踏まえて、保険えらびで参考にしていただきたいことを以下に書きますね。

自分自身にあった保障内容を考える上で、ぜひ参考にしていただきたいと思います。

支払い対象外の疾患について

どうぶつの保険では、例えばワクチンで予防できる病気(ジステンパーやパルボウイルスなど)、先天性の病気、不妊手術(避妊・去勢手術)などはあらかじめ保証対象外になっています。ただ、この保証対象外になる疾患一覧をよく見てみると、保険会社ごとに細かい違いがあるようです。

自分が飼っている動物にどんな病気が多いのかを知っておき、その病気が除外されることがないように気を付けたいものです。

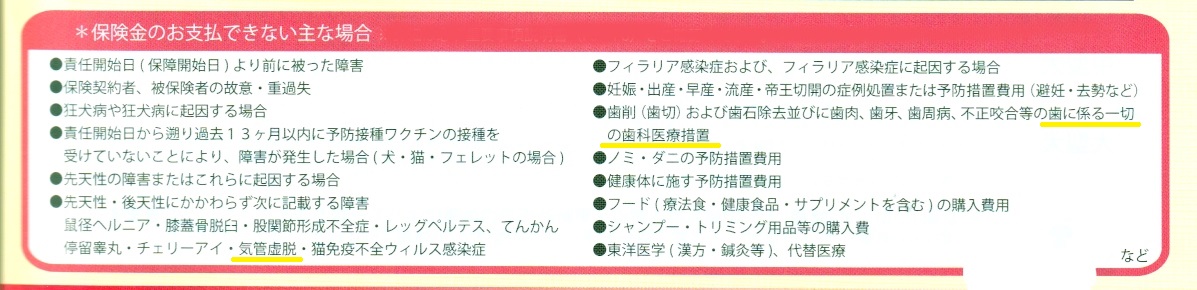

例えば、上のとある保険会社の事例です。

他の疾患はある程度仕方がないとは思うのですが、「気管虚脱」は後天的な要因も発症に多々関係する病気で、今回リストを眺めててちょっと驚いた部分です。

気管虚脱が多いヨークシャーテリアやポメラニアン、トイプードルなどの犬種では、シニアになって気管虚脱で長引く咳が出だして継続的に治療が必要になったとしても、いざ保険請求をしようと思ったら保険が一切出なかった…ということになりかねないわけです。

それと、ワンちゃんのほとんどが発症するという「歯周病」。

治療には全身麻酔が必要で、そのために術前の血液検査やレントゲン、超音波検査などを行い全身麻酔下で手術を行いますので、治療費も高くなるケースも多いです。

歯周病という病気の治療として「歯石除去や抜歯や縫合処置」を行ったとしても、一切保険が出ない会社もあることを知っておきましょう。

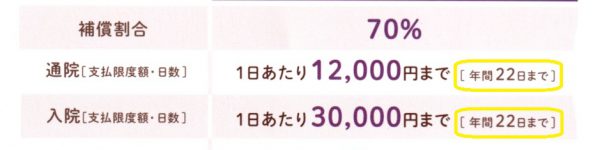

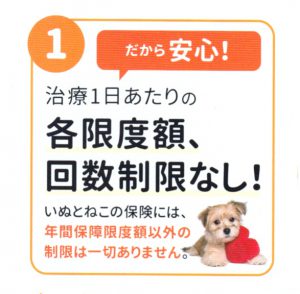

回数制限や一回あたりの限度額

保険会社によっては、「病院にかかる1回あたり、あるいは1日あたり上限は〇〇円まで」といったような金額制限を設けているところもあります。また、「通院治療は累計で〇〇日まで」といった回数制限があるところもあります。

例えば、調子が悪くて病院にかかって、いざ血液検査やレントゲン・超音波検査など様々な検査を一日で行って、検査料や治療費が25,000円くらいかかったとしても、上の写真のような記載があれば、1日あたり12,000円までしか保険が出ません。

また、ネコちゃんの慢性腎臓病のように、悪くなって毎日皮下点滴に通うような病気でも、上記のように「通院が年間22日まで」と決まってしまってる場合は、23日目からは完全に実費になってしまいます。

できれば、上の保険会社のように、年間の上限額は決まってるけど、1日あたりとか通算日数とかには制限がないところを選びたいものですね。

免責金額について

どんな保険にも「免責金額」というものがあります。

免責金額というのは、保険請求をしようというときに、〇〇円までは自己負担ですよ~という金額です。つまり、免責金額を決めたら、その金額以上の費用が掛かった場合にのみ保険請求ができます。

これは一見不利な保険のように感じますが、実は保険料の節約にもなりますので一概に悪い内容とは言えません。

「このくらいの金額だったら自分でも払えるよな~」という金額を免責金額にしておくと、保険会社はその分保険金を払う機会が減りますので、保険料がお安くなるわけです。

そういった少額の治療費は自分で払えるんだけど、でもいざ大きな治療費が掛かったときだけは保険で備えたいという方には良いのではないでしょうか。(もちろん保険料がその分お安く設定されていれば…ですけど)

ただ、これは個人的な意見ですが、ネコちゃんの場合は、3頭に1頭という高い確率で慢性腎臓病となり、点滴治療が必要となります。

ネコちゃんの性質的に、病院で入院させるのはストレスであることから通院で皮下点滴を行うことが多く、費用的に3,000円~5,000円とかが毎日のように掛かるケースも多いです。

ということから考えると、ネコの場合『免責金額がない保険で、かつ日数制限がない、通院まで保障される保険』がベストかなぁと思ったりします。

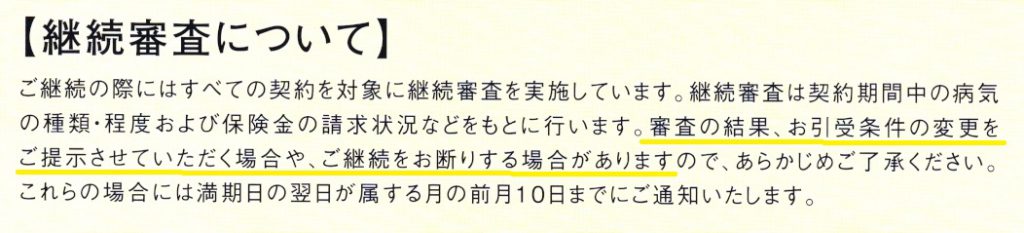

契約条件の変更について

この件は実は、どうぶつの保険で私個人がもっとも重要視というか、『実に問題だ!』と思っている部分です。

数年前にこういったケースがあり、ちょっとした問題となりました。

飼っているネコちゃんが肝臓病になり、継続して内服薬を投薬していたら、ある時慢性腎臓病も併発しました。

保険更新のタイミングがやってきた際に突然、保険会社から「肝臓病に対しては今後保険金の支払いを打ち切ります!」と通告された…という話です。

飼い主さんとしては、長年保険料を払って来て、いざ病気になった時に途中で病気の保障が打ち切られるというのは大変驚いたことでしょうね。

保険会社としても色んな事情や、「本当にその薬が継続して必要な状態なのか?」というような疑問があったりしたのだろうと推察しますが、保険を払ってきた飼い主さんにとってはすごく裏切られた気分になったことでしょう。

こういった条件変更はぜひなくしていただきたいと、獣医療に携わる人間として強く訴えたいですね。

保険に入ろうかな~と検討している保険会社があれば、ここだけは、問い合わせをしてでもぜひ確認していただきたい!と思います。

「途中での条件変更はありません。契約条件でずっと保障は続きますよ。」というところを選びたいものですね。

加入できる年齢や保障される年齢、保険料など

すごく基本的なことになりますが、人間の医療保険と同様に考えてはいけない部分ですので最後に述べておきます。

まず、各保険会社によって加入できるどうぶつの年齢に違いがあります。自分のどうぶつの年齢によっては加入すらできないこともあるので注意しましょう。

人間の医療保険は、加入時の年齢で毎年の保険料がずっと同じ金額であることがほとんどですが、どうぶつの保険は、毎年の更新時に年齢が上がると1年間の保険料も年々上がっていくものがほとんどです。いわゆる「毎年更新型」の保険ですから、保障の内容と年々上がる保険料を常に見て継続するかどうかを検討されてください。

それと、人間の医療保険は一生涯保障の終身保険ですが、どうぶつの保険のは多くは、「保障されるのが〇〇歳まで!」と決まっているものが多いです。

長生きすると保険自体が継続できなくなるものも多いですので、その辺りもしっかり見ておくことをオススメします。

とても難しい内容となってしまいましたが、これから保険を検討しようという方の参考になれば幸いです。。。

どこかオススメの保険会社は?というご質問にはお答えしかねますが、もし外来が落ち着いてるときに保険のパンフレットなど持っていただければ、気になる点などにお答えさせていただきますよ。